Vay thế chấp tại ngân hàng PVcomBank được nhiều khách hàng chọn bởi lãi suất ổn định, thời hạn vay tới 20 năm và hạn mức vay tới 85% giá trị tài sản đảm bảo.

Mảng vay thế chấp đang là một trong những thế mạnh hàng đầu của ngân hàng PVcomBank trên thị trường hiện nay. Lãi suất vay thế chấp tại ngân hàng PVcombank tương đối thấp và rất ổn định. Hơn thế nữa, sản phẩm này còn có thời hạn vay lên tới 20 năm và hạn mức vay lên tới 85% tài sản đảm bảo.

Nội Dung Chính

Đôi nét về ngân hàng PVcombank

Ngân hàng PVcombank có tên gọi đầy đủ là ngân hàng TMCP Đại Chúng Việt Nam, được thành lập dựa trên cơ sở hợp nhất giữa Tổng công ty Tài chính cổ phần Dầu khí Việt Nam (PVFC) và Ngân hàng TMCP Phương Tây (WesternBank). Ngày 01/10/2013, PVcomBank chính thức hoạt động với tổng tài sản đạt gần 100.000 tỷ đồng, vốn điều lệ 9.000 tỷ đồng. Trong đó, cổ đông lớn là Tập đoàn Dầu khí Việt Nam (chiếm 52%) và cổ đông chiến lược Morgan Stanley (6,7%).

Với mạng lưới 116 điểm giao dịch tại các tỉnh thành trên toàn quốc, nguồn nhân lực chất lượng cao và bề dày kinh nghiệm, PVcomBank đang ngày càng khẳng định được ví trí trong thị trường Việt Nam, nỗ lực vươn mình ra thị trường quốc tế và trở thành ngân hàng đi đầu về dịch vụ tài chính ngân hàng.

Trong 5 năm hình thành và phát triển, PVcomBank đã nhận được rất nhiều giải thưởng danh giá, gần đây nhất là 2 giải thưởng “Ngân hàng bán lẻ đổi mới hiệu quả nhất Việt Nam 2017” (Most Innovative Retail Bank – Vietnam 2017) và “Ngân hàng tài trợ thương mại hiệu quả nhất Việt Nam 2017” (Best Trade Finance Bank – Vietnam 2017) do Tạp chí quốc tế International Finance Magazine (IFM – Vương quốc Anh) bình chọn.

Hiện nay, sản phẩm vay thế chấp sổ đỏ tại ngân hàng PVcomBank đang được rất nhiều khách hàng lựa chọn bởi lãi suất ổn định, ít biến động, thời hạn vay lên tới 20 năm và vay lên tới 85% giá trị tài sản đảm bảo.

Lợi ích khi vay thế chấp tại ngân hàng PVcombank

Khi vay thế chấp tại PVcombank, khách hàng sẽ được hưởng nhiều lợi ích như:

- Thời gian cho vay lên tới 20 năm.

- Cho vay tới 85% giá trị tài sản bảo đảm.

- Phương thức trả nợ linh hoạt phù hợp với thu nhập thực tế của khách hàng.

- Chấp nhận nhiều loại hình tài sản đảm bảo.

- Thủ tục vay đơn giản, phê duyệt nhanh chóng.

Lãi suất vay thế chấp ngân hàng PVcombank

| Sản phẩm | Lãi suất (năm) | Vay tối đa | Thời hạn vay |

| Vay mua xe ô tô | 8,50% | 80% giá trị xe | 6 năm |

| Vay mua, xây dựng, sửa chữa nhà, đất | 5% | 85% giá trị tài sản | 20 năm |

| Vay cầm cố chứng từ có giá trị, sổ tiết kiệm | 6,80% | Linh hoạt | Linh hoạt |

| Cho vay tái tài trợ | 6,80% | Linh hoạt | Linh hoạt |

| Vay tiêu dùng có tài sản đảm bảo | 7,50% | 10 tỷ | 10 năm |

| Vay hộ kinh doanh | 5% | 10 tỷ | 20 năm |

| Vay mua bất động sản dự án | 5% | 85% giá trị tài sản | 20 năm |

| Vay chứng minh năng lực tài chính | 6,80% | 100% nhu cầu | 5 năm |

| Linh hoạt cấp vốn ( vay kinh doanh) | 7,50% | 1 tỷ | 1 năm |

| Vay dễ dàng – sống thảnh thơi | 7,49% | 11000 tỷ | 20 năm |

| Vay du học | 6,80% | 100% nhu cầu | 7 năm |

| Vay kinh doanh lúa gạo | 6,80% | 1 tỷ | Linh hoạt |

| Linh hoạt cấp vốn – Đột phá tăng trưởng | 7,50% | 1500 tỷ | 7 năm |

| Vay tài trợ vốn sản xuất kinh doanh | 6,80% | 80% nhu cầu | 5 năm |

| Vay mua ô tô dành cho doanh nghiệp siêu nhỏ | 8,99% | 4 tỷ | 10 năm |

| Vay mua, xây dựng, sửa chữa căn hộ, nhà đất dự án | 7,50% | 85% giá trị TSĐB | 20 năm |

| Vay mua căn hộ dự án | 7,30% | 85% giá trị căn hộ | 20 năm |

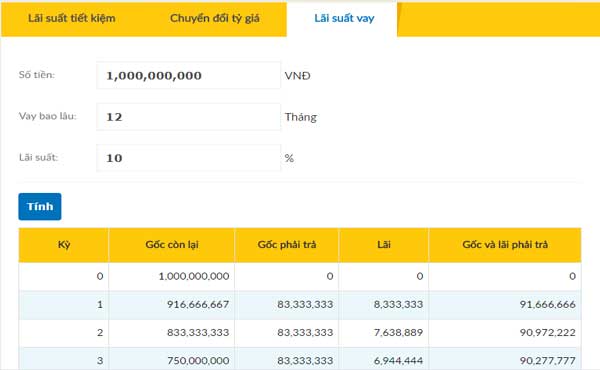

Cách tính lãi suất

Lãi suất vay thế chấp tại ngân hàng PVcombank được tính trên số dư nợ thực tế.

Để rõ hơn ta xem xét ví dụ: Khách hàng vay 1 tỷ đồng trả dần trong 12 tháng với lãi suất cố định 10%/năm thì số tiền phải trả hàng tháng được tính như sau:

Điều kiện vay thế chấp tại ngân hàng PVcombank

- Là công dân Việt Nam có độ tuổi từ 20 – 70 tuổi và sinh sống tại địa bàn có chi nhánh PVComBank hoạt động hoặc các khu vực lân cận.

- Thu nhập hàng tháng cố định hoặc có nguồn thu nhập khác từ kinh doanh, cho thuê tài sản…

- Không có lịch sử nợ xấu tại các tổ chức tín dụng.

- Có tài sản đảm bảo.

Thủ tục vay vốn tại ngân hàng PVcombank

- Giấy đề nghị vay vốn theo mẫu PVcomBank.

- Hồ sơ pháp lý của khách hàng.

- Hồ sơ về tài sản bảo đảm.

- Hồ sơ về phương án vay vốn.

- Hồ sơ chứng minh nguồn trả nợ, mục đích vay.

- Các giấy tờ liên quan khác.

Quy trình vay thế chấp tại PVcombank

Xác định mục đích vay tiền

Bước đầu tiên, khách hàng cần đến ngân hàng làm đơn đề nghị vay vốn. Các nhân viên tín dụng sẽ phải xác định mục đích vay tiền của bạn để làm gì, mục đích này có đúng luật pháp hay không. Sau đó, khách hàng phải chuẩn bị đầy đủ chứng từ liên quan tới mục đích sử dụng khoản vay này để cung cấp cho ngân hàng cùng các giấy tờ liên quan khác được liệt kê tại mục thủ tục vay phía trên.

Ngân hàng thẩm định

Sau khi hoàn tất hồ sơ, nhân viên thẩm định của ngân hàng sẽ rà soát lại toàn bộ hồ sơ, nhận định thông tin, xem xét nơi làm việc thực tế, nơi ở của người vay vốn. Dùng các biện pháp nghiệp vụ để đối chiếu và xác minh để xem liệu rằng người vay có đáp ứng được với điều kiện của ngân hàng hay không. Đồng thời, nhân viên thẩm định sẽ tiến hành định giá tài sản đảm bảo để từ đó đưa ra được số tiền lớn nhất mà ngân hàng sẽ hỗ trợ cho khách hàng.

Ngân hàng phê duyệt khoản vay

Giám đốc ngân hàng hoặc các vị trí đủ thầm quyền sẽ xem xét lại một lần nữa và phê duyệt khoản vay nếu hồ sơ đủ điều kiện.

Ngân hàng quyết định cho vay và giải ngân

Sau khi hồ sơ được phê duyệt, khách hàng sẽ được thông báo đồng ý cho vay và được ngân hàng giải ngân.

Thanh lý hợp đồng

Sau khi khách hàng đã hoàn thành nghĩa vụ trả nợ, ngân hàng đã thực hiện đầy đủ nghĩa vụ của bên cho vay theo hợp đồng, hợp đồng sẽ chính thức bị thanh lý và không còn hiệu lực.

Lưu ý khi vay thế chấp tại PVcombank

Tìm hiểu các khoản phí, phạt khi vay

Bạn cần tìm hiểu quy định của ngân hàng về các khoản phí phạt trả nợ trước hạn, phí trả nợ chậm…để tránh mất tiền oan.

Hiểu đúng về lãi suất

Rất nhiều ngân hàng chỉ áp dụng lãi suất ưu đại ở một khoảng thời gian cố định như 3 tháng, 6 tháng hoặc năm đầu tiên khi vay. Sau đó, ngân hàng sẽ điều chỉnh lãi suất vay thế chấp mà không cần thông báo với khách hàng. Chính vì thế, bạn cần đọc kỹ hoặc hỏi nhân viên tín dụng để tránh hiểu sai về lãi suất vay thế chấp ngân hàng và đưa ra lựa chọn không phù hợp.

Chọn thời hạn vay phù hợp

Hãy chắc chắn rằng bạn có thể trả hết số tiền quy định theo hợp đồng. Nếu bạn có thu nhập thấp hãy chọn vay dài hạn để kéo số tiền bạn phải trả hàng tháng xuống thấp hơn.

Tính toán khả năng trả nợ

Hãy tính mọi trường hợp có thể xảy ra để đảm bảo bạn vẫn trả nợ đúng hạn. Lời khuyên dành cho bạn là hãy chỉ nên vay khi số tiền trả nợ hàng tháng chỉ nên chiếm nhiều nhất khoảng 30-40% tổng thu nhập trong tháng của bạn.

Thêm thoải mái, bớt lo âu về gánh nặng tài chính và tràn năng lượng tận hưởng cuộc sống mỗi ngày bằng cách đăng ký vay tiền thế chấp tại ngân hàng PVcombank TẠI ĐÂY ngay hôm nay.

TÌM HIỂU THÊM:

đăng ký tư vấn vay thế chấp miễn phí

Chi tiết yêu cầu và thông tin liên hệ